En esencia, el dinero fiduciario (Fiat Money) es una moneda que un gobierno ha declarado de curso legal, pero no está respaldada por algún bien físico. El dólar estadounidense es un ejemplo de dinero fiduciario. Históricamente, la mayoría de las monedas se basaban en productos físicos como el oro o la plata, pero el dinero fiduciario no está respaldado por ningún activo físico.

¿Qué es el Dinero Fiat? (Definición #2)

Una moneda fiduciaria (o Fiat Money) es el dinero que no está respaldado por ningún producto básico, como el oro o la plata. Es solo una promesa de pagar en el futuro.

¿Qué valor tienen el dinero fiduciario?

Desde la antigüedad, los humanos han utilizado todo tipo de cosas para intercambiar bienes y servicios. Desde conchas marinas hasta sal, casi cualquier cosa se ha utilizado como una forma de moneda en un momento u otro. Pero, ¿qué hace que el dinero fiduciario sea tan valioso?

El dinero fiduciario es valioso porque la gente cree que es valioso.

El dinero fiduciario es valioso porque la gente cree que es valioso. Los gobiernos usan dinero fiduciario para controlar la economía al controlar la cantidad de dinero en circulación. Y las empresas lo utilizan para pagar a empleados y proveedores.

Historia del dinero fiduciario en el mundo

El origen de la moneda fiduciaria se remonta al siglo X, cuando los comerciantes chinos comenzaron a utilizar recibos de papel como una forma de almacenar y comercializar valor. Estos recibos se conocían como ‘jiaozi‘, y podían intercambiarse por bienes o servicios. Con el tiempo, el uso de jiaozi se extendió por toda Asia y, finalmente, se convirtió en moneda fiduciaria moderna.

En el siglo XI, Marco Polo introdujo el papel moneda en Europa. El primer papel moneda europeo se llamó ‘billetes’. Fue emitido por el Banco de Venecia en el siglo XIII. El dinero fiduciario se hizo popular en el siglo XX cuando los países comenzaron a emitir su propia moneda.

El dinero fiduciario se ha utilizado en varias formas a lo largo de la historia, pero no fue hasta el siglo XX que se convirtió en la forma predominante de moneda. Esto se debió en gran parte al aumento de los Bancos Centrales y otras instituciones financieras, que ayudaron a estabilizar y estandarizar la moneda fiduciaria en todo el mundo.

Historia del dinero fiduciario en los Estados Unidos

La historia del dinero fiduciario en los Estados Unidos se remonta a los primeros tiempos coloniales. En aquellos días, las monedas de plata españolas llamadas ‘Real de a 8’ (dólar español) se usaban como moneda. Las monedas fueron acuñadas en México y luego llevadas a las colonias. Pronto se convirtieron en la moneda oficial de los Estados Unidos.

Sin embargo, con el crecimiento del país surgió la necesidad de un sistema monetario más centralizado. En 1792, el Congreso aprobó la Ley de Acuñación, que estableció una Casa de la Moneda y creó una moneda nacional. La nueva moneda se basaba en el oro y la plata, y consistía en monedas como dimes, cuartos y dólares.

Con el tiempo, sin embargo, el dinero fiduciario comenzó a reemplazar al oro y la plata como la forma principal de moneda. Esto se debió en parte a las presiones inflacionarias causadas por las guerras y otras crisis económicas. En 1933, casi todas las monedas eran dinero fiduciario.

Pros y contras del dinero fiduciario

Las ventajas del dinero fiduciario incluyen:

- Facilidad de uso y aceptación.

- Se puede utilizar para comprar una variedad de bienes y servicios.

Las desventajas del dinero fiduciario incluyen:

- Pueden sufrir inflación.

- Puede ser devaluado por los gobiernos.

Más información: El interés compuesto para ganarle a la inflación.

(Hiper)inflación debido al dinero fiduciario

Hiperinflación en Venezuela

En los últimos años, Venezuela ha estado plagada de altos niveles de inflación. La causa fundamental de esta hiperinflación es la dependencia del país del dinero fiduciario. El dinero fiduciario es papel moneda que no está respaldado por ningún producto físico. Esto lo hace vulnerable a las rápidas tasas de inflación cuando el gobierno imprime demasiado.

La hiperinflación de Venezuela ha causado inmensas dificultades a sus ciudadanos. Los precios de los bienes y servicios básicos se han disparado, lo que dificulta que las personas puedan pagar incluso las necesidades más básicas. Muchos venezolanos han tenido que huir de su país para encontrar comida y refugio en otro lugar. El ejemplo venezolano muestra que el dinero fiduciario puede ser una forma de moneda muy arriesgada.

> Ver más ejemplos sobre la hiperinflación.

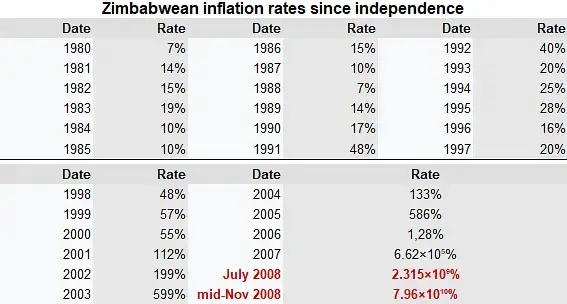

Hiperinflación en Zimbabue (Ejemplo)

Para ampliar un flagelo pandémico, Zimbabue registró un grave caso de hiperinflación hace diez años. Su tasa de inflación para noviembre de 2008 alcanzó la asombrosa cifra de 79.600 millones por ciento (una inflación diaria del 98%).

Inflación en Argentina

A principios del siglo XXi, Argentina sufrió de altos niveles de inflación. Muchos economistas creen que esto se debió en parte a la impresión del gobierno de grandes cantidades de dinero fiduciario. Cuando un gobierno imprime grandes cantidades de dinero fiduciario, puede conducir a la inflación a medida que el aumento de la oferta reduce el valor de cada unidad de moneda. Esto se vio en Argentina a principios de la década de 2000, cuando los precios subieron rápidamente y el valor del peso se desplomó.

En Argentina, el gobierno tiene la costumbre de imprimir más dinero del que tiene en reservas, lo que causa inflación. Por ejemplo, en 2012, el gobierno imprimió dinero para pagar su deuda, lo que provocó que los precios subieran un 25%. En 2015, el gobierno hizo lo mismo y los precios volvieron a subir un 40%.

El futuro del dinero fiduciario

A medida que la sociedad se vuelve cada vez más digital, no es de extrañar que las monedas sigan su ejemplo. Con el advenimiento de Bitcoin y otras monedas digitales, muchos se preguntan si el dinero fiduciario tiene futuro. Por un lado, el dinero Fiat está respaldado por gobiernos y bancos centrales, lo que le da un cierto nivel de confianza y estabilidad. Las monedas digitales, por otro lado, no están respaldadas por nada y pueden ser increíblemente volátiles.

Otro problema con las monedas digitales es que pueden usarse para actividades delictivas como el lavado de dinero o el financiamiento del terrorismo. El dinero fiduciario es mucho más difícil de usar para estas actividades porque se puede rastrear más fácilmente. A pesar de estas desventajas, hay algunas ventajas para las monedas digitales. Se pueden utilizar para transacciones más rápidas y baratas que el dinero fiduciario. También ofrecen más privacidad que los sistemas bancarios tradicionales.